相続には、遺言書の内容にそって手続きを進める場合や、相続人による話し合いによって分割を進める協議分割など、さまざまなケースがあります。

手続き方法や相続人各自が支払う相続税も、それによって異なります。

相続の手続きは民法などの法律によって詳しく定められています。 手続きの中には期限が設けられていて、期限内に完了しないと思わぬ出費になることもありますので、早めに弁護士にご相談ください。

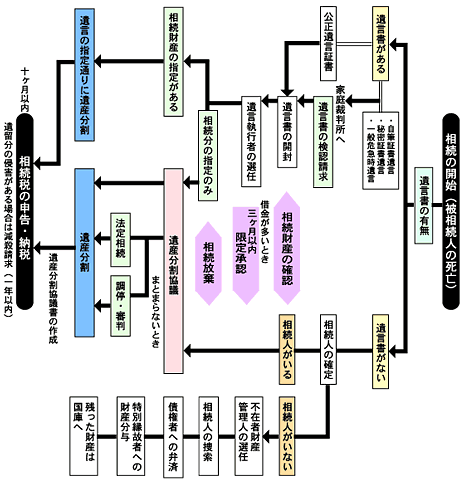

相続開始から納税までのステップ

相続開始から納税までのスケジュール

相続の開始(被相続人の死亡)

| 3ヶ月以内 | 死亡届の提出 | 7日以内に行う。 |

|---|---|---|

| 相続人の確認 | 被相続人、相続人の戸籍謄本により、相続人を確定する。 | |

| 遺言書の確認 | 公正証書遺言以外は家庭裁判所に提出。検認の手続を経て開封する。 | |

| 相続財産の調査・確認 | 被相続人の財産を債務などのマイナスの財産も含めて漏れなく調べ、リストアップする。 | |

| 相続放棄・限定承認の申請 | 必要であれば相続放棄・限定承認の申請をする。 | |

| 4ヶ月以内 | 遺産の評価 | 相続財産の個々の評価額を算定する。相続税がかかるか、かからないかの目安をつける。 |

| 被相続人の準確定申告 | 被相続人の所得税の申告をする。 | |

| 10ヶ月以内 | 遺産分割協議 | 相続人全員による遺産分割協議を行い、遺産分割協議書を作成する。 |

| 相続税の計算と提出書類の作成 | 場合によっては延納・物納の申請準備をする。 | |

| 相続税の申告・納税 |

- 遺留分の侵害がある場合は遺留分減殺請求をする(1年以内)。

- 場合によっては相続税の修正申告・更正の請求をする。

主婦の友「遺言の書き方と相続・贈与」より

Q&A

- Q.遺言の効力は?

- A.民法で遺言できる行為を以下の事項に限定しています。事項以外のことが遺言に記述されていた場合でも、遺言書は無効にはなりませんが、法的強制力はありません。

- 財産処分

- 相続人の廃除・取消

- 認知

- 後見人・後見監督人の指定

- 相続分の指定・その委託

- 遺産分割方法の指定・その委託

- 遺産分割の禁止

- 相続人の担保責任

- 遺言執行者の指定。その委託

- 遺留分減殺方法の指定

- Q.改竄された遺言書の効力は?

- A.遺言書の変更ができるのは、遺言者本人のみですから、他人が変更した部分は無効で、原文が有効になります。

- Q.遺言通りに相続されるのですか?

- A.原則として、遺言書にある内容の通り相続されます。ただし、遺留分侵害の内容を含む遺言については、遺言の内容通りに相続されない場合もあります。